住宅ローン控除は、マイホームを買うときにかかる税金を減らしてくれる制度です。家を買うときは、数千万円という大きな金額が動くため、税金の負担も重くなります。そうした家計の負担を軽減するために設けられたのが住宅ローン控除です。例えば、共働きの夫婦が子ども2人の家庭で、4,000万円のローンを組んだ場合、最大で13年間にわたり約350万円もの節税が可能になります。平均的な住宅ローン額は3,000万円から4,000万円程度とされているため、多くの家庭に当てはまるケースです。

本記事では、住宅ローン控除の仕組みや条件、手続きの方法について、わかりやすく説明します。将来の家の購入を考えている方や、親御さんの相談に役立つ情報なので、ぜひ最後まで読んでみてください。

住宅ローン控除とは?

住宅ローン控除とは、家を買ったり建てたりするためにローンを組んだとき、その年のローンの残りの金額の0.7%を所得税や住民税から差し引いてもらえる制度です。控除が受けられる期間は、新築住宅は13年間、中古住宅は10年間です。

具体例

例えば、年末にローンが1,000万円残っていたら、その0.7%である7万円が税金から引かれます。共働きの夫婦が子ども2人の家庭で、年間の所得税が10万円の場合、そのうちの7万円が減るため、実際に納める税金が3万円になるというイメージです。

さらに、性能の良い住宅(長期優良住宅やZEH住宅など)の場合、より多くの控除が受けられる仕組みになっています。

住宅ローン控除が使える条件

住宅ローン控除を利用するには、以下の条件を満たしている必要があります。これらの条件は、住宅ローン控除が本当に「自分が住むための家」に対する支援であることを保証するために設けられています。投資用や別荘といった目的では使えない仕組みになっているのです。これは、投資用物件が利益目的で購入されることが多く、税負担の軽減が本来の目的と異なるためです。

- その家が自分の住む家であること

- 新築の家なら50㎡以上、中古の家なら30㎡以上であること

- ローンの金利が1%以上であること

- 年収が1,000万円以下であること

- 銀行などの金融機関から借りたお金であること

特に「自分が住むための家であること」や「ローンの金利が1%以上であること」などは比較的達成しやすい条件なので、多くの方が対象となります。

いくら税金が戻ってくるの?

控除される金額は、年末時点のローンの残りの金額によって決まります。以下は目安です。

- 普通の新築住宅:3,000万円までのローンが対象

- 性能の良い新築住宅(長期間優良住宅):5,000万円までのローンが対象

- 普通の中古住宅:2,000万円までのローンが対象

- 性能の良い中古住宅(長期間優良住宅):3,000万円までのローンが対象

たとえば、4,000万円のローンを組んで性能の良い新築住宅を買った場合、最大5,000万円まで控除対象となるため、年間の控除額は35万円にもなります。これが13年間続くと、合計で数百万円の節税になります。

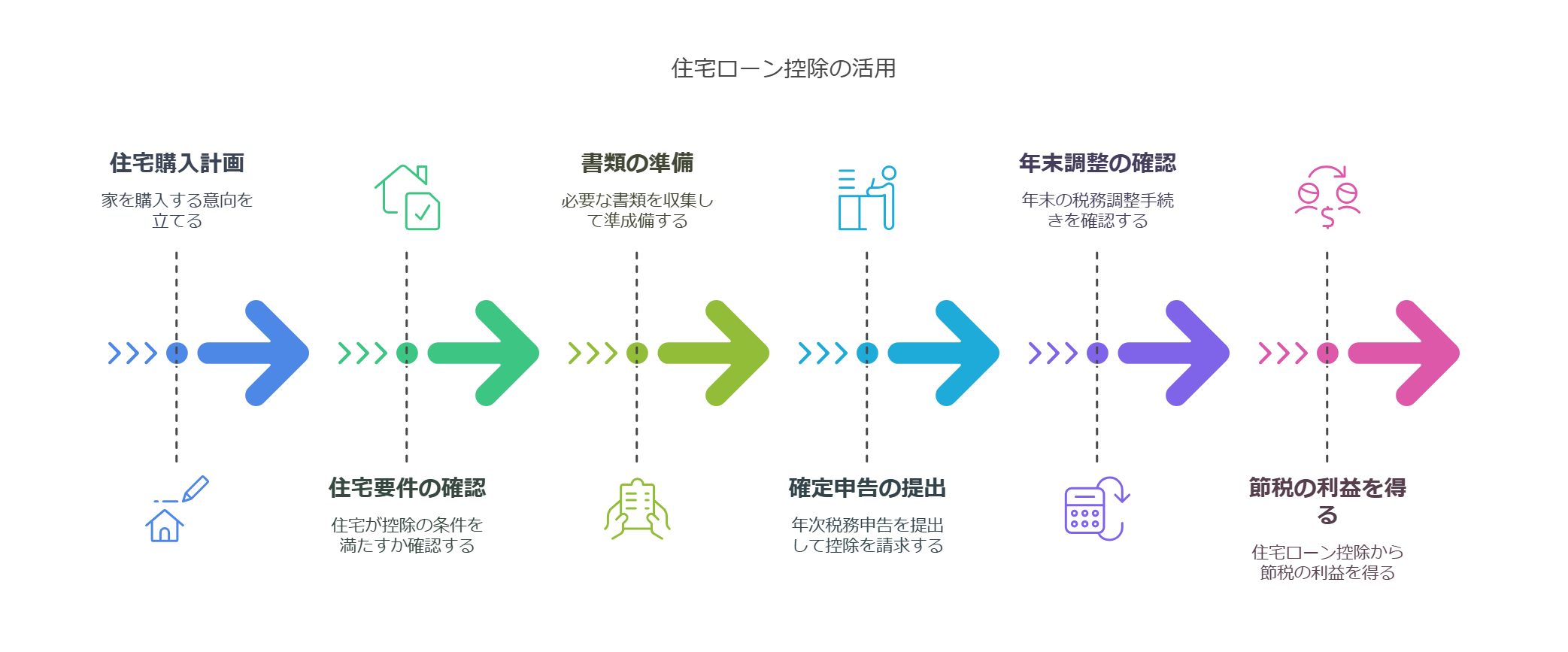

住宅ローン控除の申し込み方法

住宅ローン控除を受けるためには、以下の手続きを行う必要があります。

- 家に住み始めた翌年の確定申告で手続きを行います。

- 以下の書類を提出します。

- 住宅借入金等特別控除額の計算明細書

- 銀行から発行された年末のローン残高証明書

- 家の登記簿謄本のコピー

会社員の方なら、最初の確定申告を終えたあとは、会社の年末調整で住宅ローン控除の手続きができます。年末調整とは、会社が従業員の1年間の給与や控除をもとに税金の精算を行う仕組みのことです。そのため、毎年の確定申告は不要になり、より手軽に控除を受けられるようになります。

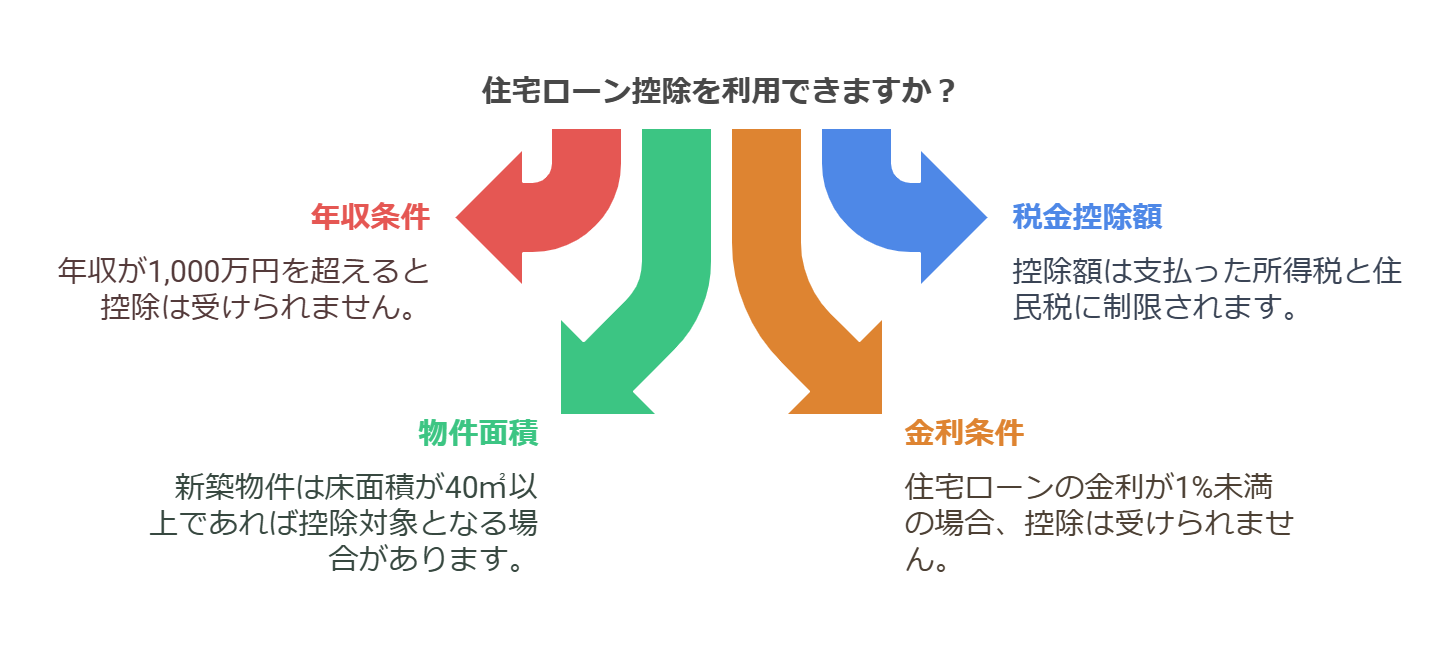

住宅ローン控除を利用する際の注意点

住宅ローン控除を使う際には、以下の点に気をつけましょう。

- 年収が1,000万円を超えると控除が受けられません

- 控除の金額は、自分が払う所得税や住民税の金額が上限になります

- 新築の家の場合、床面積が40㎡以上の物件も控除の対象になる場合があります(ただし、これは2023年以前に完成した家のみ)

- 住宅ローンの金利が1%未満の場合、控除が受けられません

また、住宅ローン控除の対象となる最大のローン金額は、年々ローン残高が減ることで徐々に下がっていきます。例えば、4,000万円のローンを組んだ場合、1年目は4,000万円が控除対象となりますが、5年目には約3,200万円、10年目には約2,000万円といったペースで減っていきます。計画的に返済のスケジュールを立てると、節税効果を最大限に活かせます。

まとめ

住宅ローン控除は、家を買う人にとって非常に有益な制度です。例えば、共働きの家庭が住宅ローン控除を利用して約300万円の節税に成功し、その浮いたお金で子どもの教育資金に充てたというケースもあります。

これから家を買う予定の方は、ぜひ住宅ローン控除を活用して、家計の負担を減らしましょう。まずは、購入する住宅が控除の条件を満たしているか確認し、早めに必要書類を準備することが重要です。次に、入居後の確定申告を忘れずに行い、その後の年末調整に向けた手続きの流れを確認しておきましょう。こうした準備を整えることで、住宅ローン控除のメリットを最大限に活かせます。

ただし、次のような失敗例もあるので注意が必要です。

- 入居した年に確定申告を忘れてしまい、控除を受けられなかった

- 書類の記入ミスにより、控除額が正しく計算されなかった

- 控除対象の住宅だと勘違いして手続きを進めたが、基準を満たしていなかった

こうした失敗を防ぐためにも、事前の確認と準備が大切です。

コメント