銀行でローンを申請する際には、どのような審査が行われるのか気になる方も多いのではないでしょうか。この記事では、日本の銀行がどのような基準でローンの審査を行っているのか、具体的な書類について詳しく解説します。

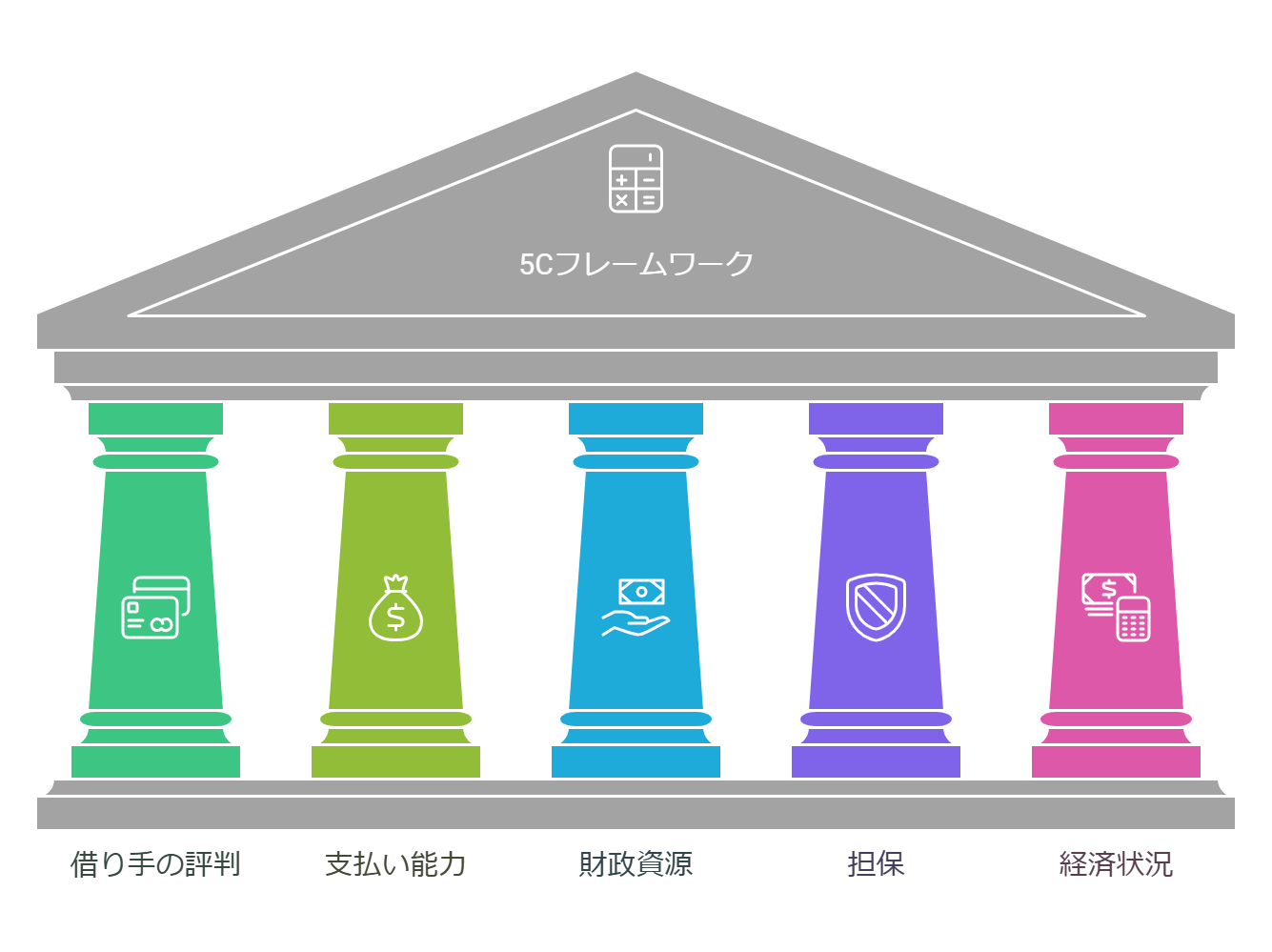

日本の銀行が採用する5Cの審査基準とは

日本の銀行は、ローンの審査において「5C」と呼ばれる国際基準を採用しています。以下では、その5つの要素について詳しく説明します。

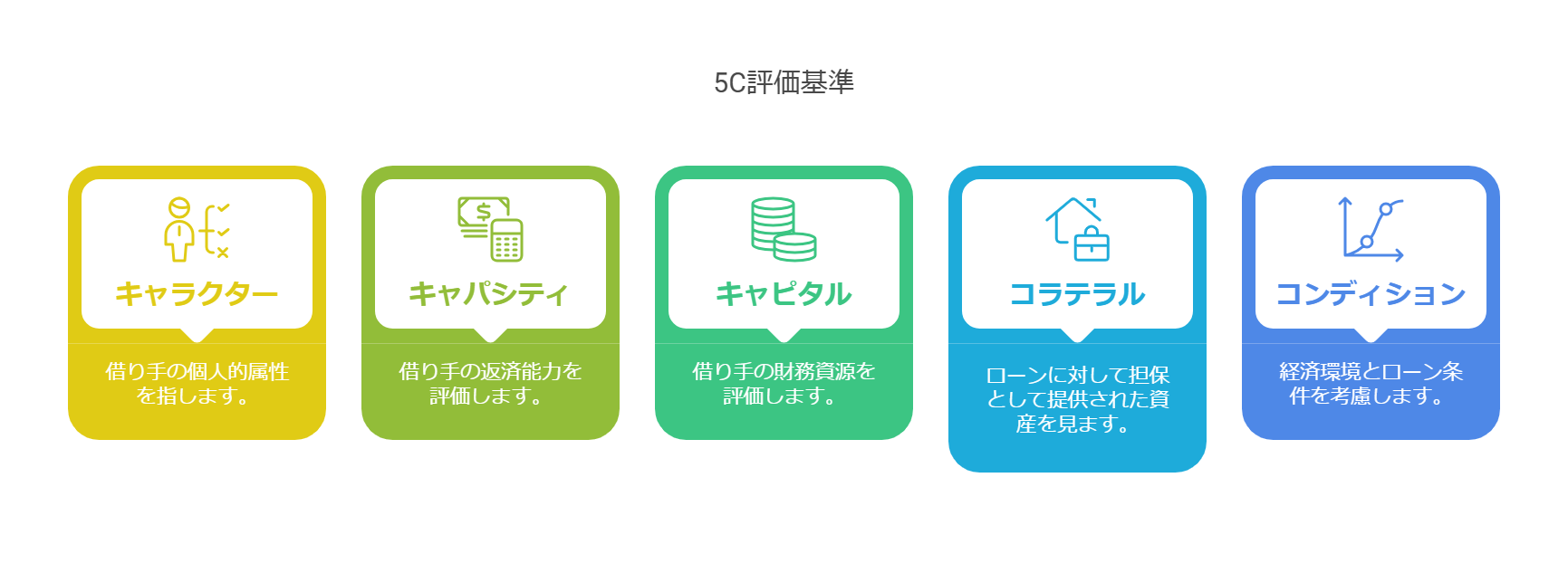

キャラクター(Character)

キャラクターとは、借り手の信用履歴や返済能力を指します。過去にクレジットカードや他のローンを利用した際の返済実績が重要な評価ポイントとなります。具体的には、クレジットカードの利用状況、携帯電話料金の支払い状況、公共料金の支払い履歴などが審査されることがあります。これらの情報は、信用情報機関(CIC、JICC、KSC)を通じて銀行が確認します。信用情報機関のデータを参考にするため、延滞や未払いがないことが望ましいです。特に住宅ローンや高額なローンを希望する場合、過去5年から10年の信用履歴が厳密に審査される傾向にあります。銀行は、借り手の信頼性や誠実さも重視しており、職業の安定性や生活態度についても確認する場合があります。

キャパシティ(Capacity)

キャパシティは、借り手の収入やキャッシュフローから見た返済能力を指します。現在の収入だけでなく、将来的な収益の見込みも評価対象となることがあります。たとえば、正社員の会社員、公務員、医師や弁護士などの専門職は、収入の安定性が評価されやすい職業です。フリーランスや自営業者の場合、事業の安定性や売上の推移などが審査されることが多く、収入の変動が大きい場合は、追加の書類や説明が必要になる場合があります。安定した収入が証明できる資料として、過去の給与明細や確定申告書が重要な役割を果たします。

キャピタル(Capital)

キャピタルは、借り手が事業やプロジェクトに投資する自己資金のことを指します。特に事業ローンの場合、自己資金の割合が多いと銀行のリスクが下がるため、審査が通りやすくなります。自己資金の充実度は、事業の安定性や成長性の証明としても重視されます。自己資金の目安としては、住宅ローンの場合は物件価格の10%〜20%、事業ローンの場合は計画の総額の30%程度が求められることが多いです。

コラテラル(Collateral)

コラテラルは、担保のことを指します。住宅ローンでは物件が担保として評価されることが一般的です。万が一返済が困難になった場合、銀行が担保を差し押さえることができるため、担保の価値が審査に影響します。担保の評価は、不動産の立地や築年数、建物の構造などが重要な要素となり、不動産鑑定士による評価が求められる場合もあります。具体的には、土地、建物、車両、貴金属などが担保として評価される資産の例として挙げられます。事業ローンでは、事業用の設備や土地が担保として認められる場合があります。

コンディション(Condition)

コンディションは、経済や市場の状況を指します。例えば、不況期には銀行が慎重に審査を行う傾向があります。景気の動向や金利の変動なども考慮されることがあります。たとえば、建築業界が不況である場合は、住宅ローンの審査が厳しくなる傾向があり、逆に安定した市場では融資が受けやすくなります。

ローン審査に必要な書類

日本の銀行でローン審査を受ける際には、いくつかの書類を提出する必要があります。以下に主な書類を紹介します。

- 身分証明書:パスポート、住民票、外国人の場合は在留カードなどが求められます。特に外国人は、在留資格の種類や有効期限が確認されることがあります。

- 収入証明:給与明細、確定申告書、源泉徴収票などが必要です。安定した収入が証明できるものが求められます。正社員だけでなく、派遣社員や契約社員の場合も、安定した雇用が確認されることで審査がスムーズに進みます。

- 財務諸表:銀行取引明細や貸借対照表、キャッシュフロー計算書などが挙げられます。特に事業ローンでは詳細な財務状況の提示が求められることがあります。フリーランスや個人事業主は、事業の収入や支出の流れがわかる資料が必要になることがあります。

- 物件関連書類:住宅ローンの場合は、物件評価報告書や登記簿謄本が必要になります。新築の場合は設計図や施工予定表も提出が求められることがあります。

- 事業計画書:事業ローンを申請する際には、資金の用途や返済計画を詳しく記載した事業計画書が求められます。具体的な売上計画や利益率のシミュレーションが重視されます。

まとめ

日本の銀行ローンの審査は、「5C」という国際基準を基に行われることが一般的です。この「5C」は、アメリカやイギリスなどの金融機関で広く採用されている評価基準であり、貸し倒れリスクの低減を目的としています。日本でもこの基準が取り入れられ、信用力の総合的な判断に活用されています。キャラクター、キャパシティ、キャピタル、コラテラル、コンディションの5つの要素が評価され、必要書類として身分証明書や収入証明、財務諸表などが求められます。外国人向けには追加の要件が課されることがあるため、十分な準備が重要です。

ローン審査をスムーズに進めるためには、事前の情報収集と丁寧な準備が鍵となります。銀行や金融アドバイザーに相談し、最適な方法でローン申請を進めるようにしましょう。

コメント