老後2000万円問題とは?将来の資金不足に備えるための具体的な対策5選

老後2000万円問題は、2019年の金融庁報告書で指摘された、老後の生活費が年金だけでは不足する可能性があるという課題です。平均的な高齢夫婦の場合、30年間で約2,000万円の不足が生じるとされています。この記事では、その背景や具体的な対策についてわかりやすく解説します。

老後2000万円問題の背景

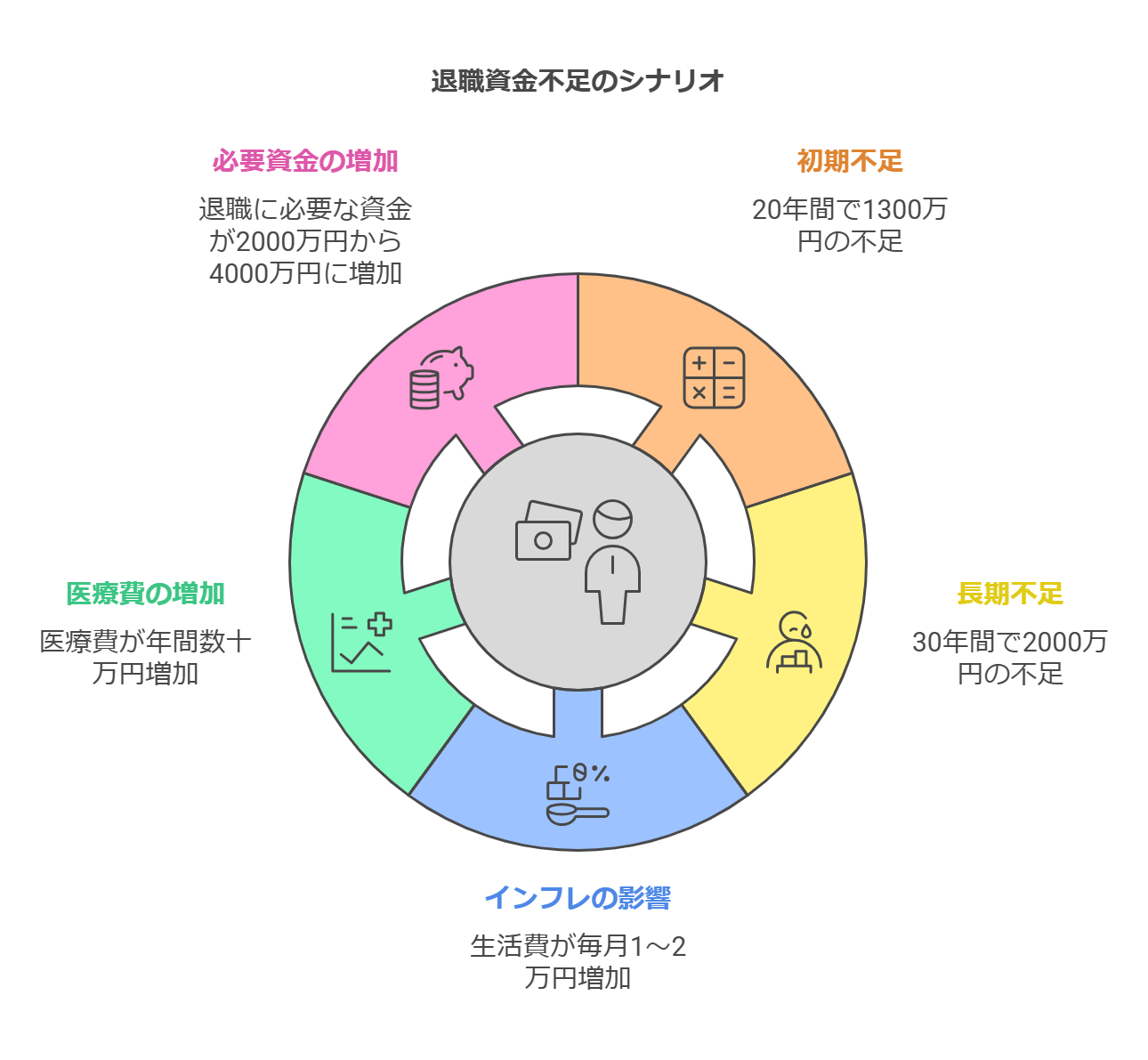

金融庁の報告書では、夫65歳以上、妻60歳以上の無職の夫婦が、月々の支出が約26万3,718円で、収入が約20万9,198円と想定されました。その結果、毎月約5万4,520円の赤字が発生し、20年間で約1,300万円、30年間では約2,000万円の不足が生じると試算されたのです。

さらに、近年のインフレや物価上昇、医療費の増大などを考慮すると、2,000万円では足りず、4,000万円が必要になる可能性も指摘されています。例えば、日用品や食料品の価格上昇により、1カ月あたりの生活費が1〜2万円増加した家庭が増えています。また、医療費についても、通院回数の増加や処方薬の値上がりにより、年間数十万円の追加負担が生じるケースが報告されています。

この問題は個人のライフスタイルや生活状況により異なり、すべての家庭に当てはまるものではありませんが、老後の資金計画の重要性が広く認識されるきっかけとなりました。

コロナ禍と物価上昇の影響

2020年の新型コロナウイルスの影響により、一部の家庭では消費が減り、赤字が縮小したケースもありました。特別給付金や節約意識の向上により、想定された赤字額が一時的に軽減されたのです。しかし、これは一時的なものであり、コロナ後のインフレや物価上昇が進む現在では、生活費がさらに増え、老後に必要な資金が当初の試算を超える可能性が高くなっています。生活費の増加や医療費の上昇を踏まえた長期的な資金計画が求められています。

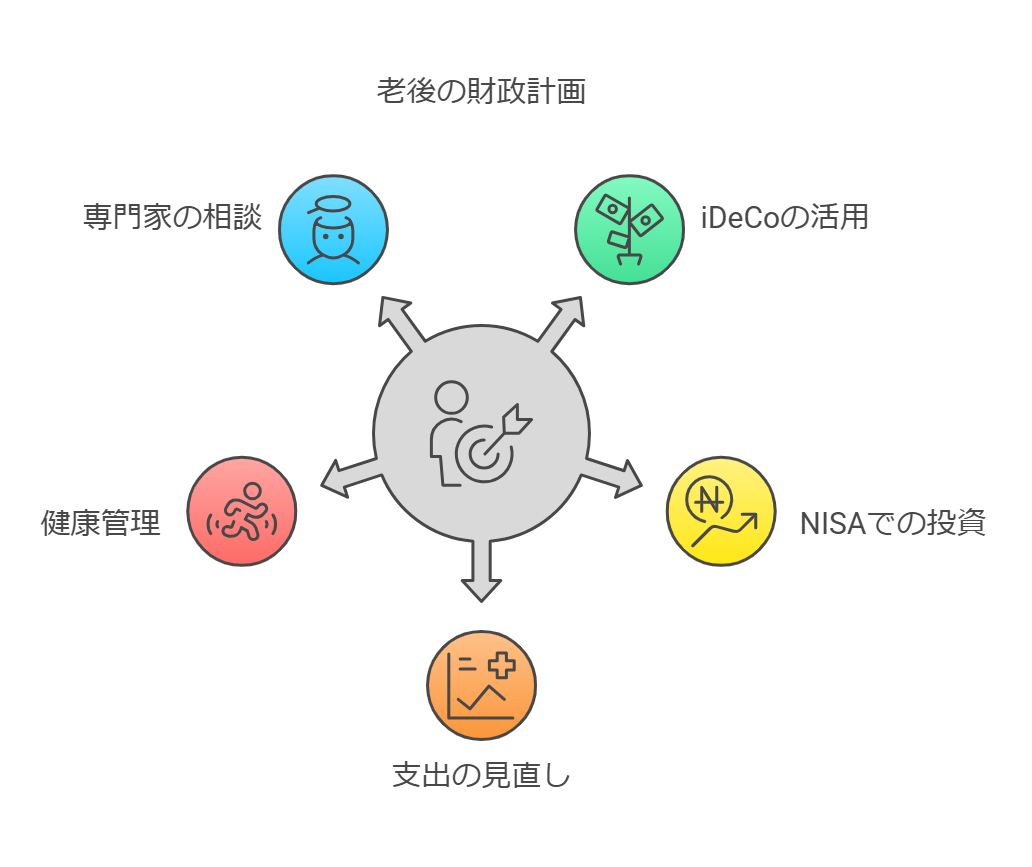

老後2000万円問題に備える具体的な対策5選

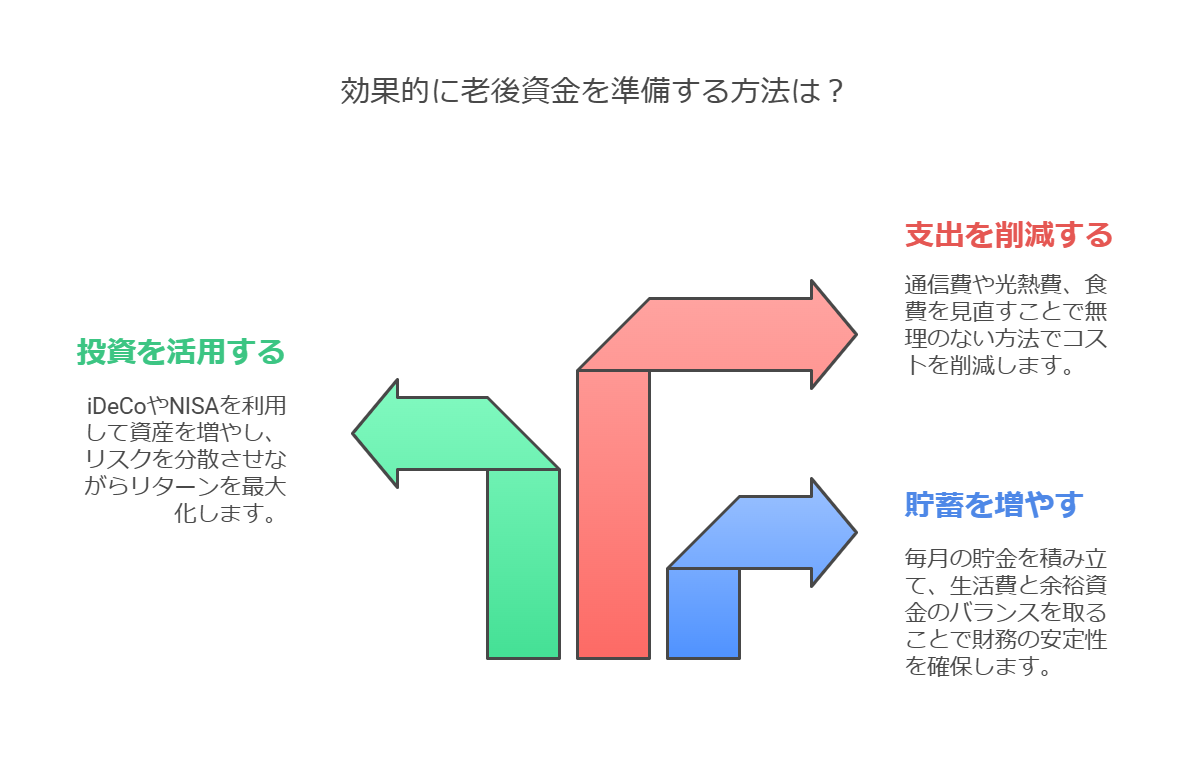

1. iDeCo(個人型確定拠出年金)を活用する

- 税制優遇があり、拠出金の全額が所得控除の対象となるため、節税しながら老後資金を積み立てることができます。

- iDeCoは長期運用が基本のため、できるだけ早く始めることで、複利効果を活かし、効率的に資産を増やすことができます。

- 運用商品はリスクの異なる選択肢が豊富に用意されているため、自身のリスク許容度に応じた運用が可能です。

2. NISA(少額投資非課税制度)で資産を増やす

- 投資の利益が非課税となる制度を活用し、長期的に資産を増やすのに適しています。

- 2024年からは新NISA制度がスタートし、非課税期間が無期限化するため、より柔軟な資産形成が可能になります。例えば、成長投資枠と積立投資枠の2つに分かれ、年間投資枠も大幅に拡充されます。これにより、長期の安定的な運用から短期の積極的な投資まで、多様なスタイルに対応できます。具体例として、積立NISAでは毎月3万円の積立で20年間非課税運用が可能になり、資産形成の幅が広がります。

- 少額から投資できるため、リスクを抑えつつ資産運用を始めることができます。

3. 支出の見直しと節約の工夫

- 固定費や不要な支出を見直し、毎月の赤字を減らすことで将来的な資金不足に備えましょう。

- 光熱費の見直し、格安SIMへの変更、保険の見直しなど、身近なところから改善するのが効果的です。

- さらに、食費や日用品の無駄遣いを減らすだけでも、大幅に家計の支出を抑えることができます。

4. 健康管理の徹底

- 医療費の増加は老後の負担を大きくします。健康管理に努め、医療費を抑えることも重要な対策です。

- 定期的な健康診断や予防医療に取り組むことで、将来的な医療費のリスクを軽減できます。

- 食生活の見直しや運動の習慣化により、健康寿命を延ばし、余計な支出を防ぐことが可能です。

5. 専門家に相談する

- ファイナンシャルプランナーなどの専門家に相談し、状況に合った資産形成プランを立てることで、効率的な貯蓄や投資が可能になります。相談先としては、銀行や証券会社が提供する無料のライフプラン相談サービスや、独立系ファイナンシャルプランナー(FP)事務所などがあります。また、自治体が実施する家計相談会も役立つ場合があります。

- 具体的な老後の目標金額に応じた貯蓄プランや投資方針のアドバイスを受けることで、無理のない計画が立てられます。

その他のポイント

老後資金の準備には「貯める」「増やす」「減らす」の3つの視点が重要です。例えば、「貯める」では毎月一定額の積立貯金を行い、生活費と余裕資金のバランスを意識することが効果的です。「増やす」ではiDeCoやNISAを活用し、リスクを分散しつつ積極的に資産運用を行うのがよいでしょう。「減らす」では、通信費や光熱費の見直し、食費の節約など、無理のない削減方法を取り入れることが大切です。

まとめ

老後2000万円問題は、誰もが直面する可能性のある重要な課題です。公的年金だけに頼らず、iDeCoやNISAを活用して積極的に資産形成を行い、自分のライフスタイルに合った計画を立てることが重要です。加えて、支出の見直しや健康管理、専門家のアドバイスを活用することで、将来的な不安を和らげることができます。計画的な行動と適切な準備を行い、安心して豊かな老後を迎えましょう。

コメント