貯金方法としてよく耳にする「普通預金」と「定期預金」。名前は知っているものの、具体的にどのような違いがあり、どう使い分ければ良いのか分からないという方も多いのではないでしょうか。この記事では、普通預金と定期預金の違いについて具体的なポイントをわかりやすく解説します。

普通預金とは?日常生活で役立つ柔軟な預金口座

普通預金とは、日常の取引に便利な銀行口座のことです。例えば、給与の振り込み、公共料金の引き落とし、クレジットカードの支払いなど、頻繁な資金の出入りに活用されています。いつでもお金の出し入れができるため、生活費や緊急資金の管理に適しています。

普通預金の主な特徴

- いつでも入出金が可能:ATMやオンラインバンキングを通じて、24時間365日入出金ができます。

- 金利が低い:利息はつきますが、金利は非常に低く、現在の低金利環境ではほとんど増えない場合があります。例えば、100万円を預けても1年で数十円程度しか増えないケースが一般的です。

- 預金保険の対象:普通預金も預金保険の対象となり、1人あたり1金融機関で1,000万円まで保護されます。

- 自動引き落とし機能:電気代や水道料金、携帯料金など、毎月の支払いを自動で行う便利な機能があります。これにより、うっかり支払いを忘れるリスクが軽減されます。

定期預金とは?計画的な貯蓄に最適な預金方法

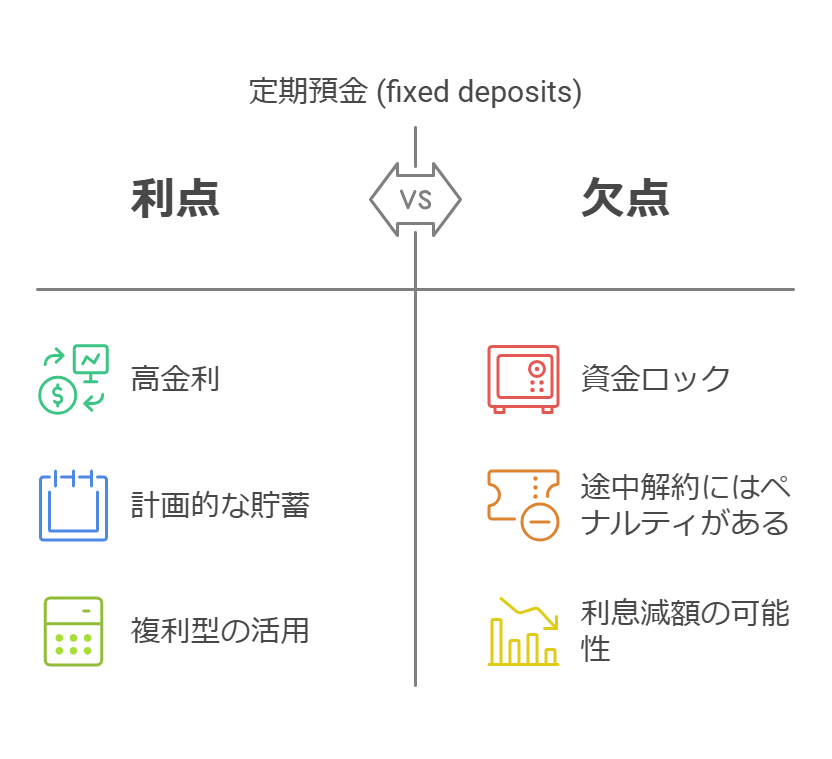

定期預金は、一定期間お金を預けることで、普通預金よりも高めの金利が得られる預金方法です。原則として満期日まで資金は引き出せませんが、計画的な貯蓄に適しています。

定期預金の主な特徴

- 一定期間資金がロックされる:満期まで引き出せないため、計画的な貯蓄に最適です。期間は1週間〜10年までさまざまです。

- 金利が高めに設定されている:普通預金に比べて金利が高いため、長期的にお金を増やすのに向いています。1年もの、3年もの、5年ものなど、期間ごとに金利が異なるのも特徴です。

- 途中解約にはペナルティがある:原則として満期前の引き出しはできません。やむを得ず解約する場合、元本は保証されますが、利息が減額される可能性があります。

- 複利型の活用:複利型の定期預金を活用すると、元金に加えて過去の利息も次回の利息計算に組み込まれ、利息がより増えやすくなります。

普通預金と定期預金の違いを徹底比較

違いのポイントを視覚的にまとめることで理解が深まります。

| 項目 | 普通預金 | 定期預金 |

|---|---|---|

| 金利 | 低め(ほぼ増えない) | 高め(固定・変動どちらもあり) |

| 引き出しルール | いつでも可能 | 満期まで原則引き出し不可 |

| 利用目的 | 生活費、日常の資金管理に適する | 貯蓄や将来の目標資金に最適 |

| 預金保険 | 1,000万円まで保護 | 1,000万円まで保護 |

| その他の特徴 | 自動振替・支払い機能が便利 | 複利型があり、長期で利息が増えやすい |

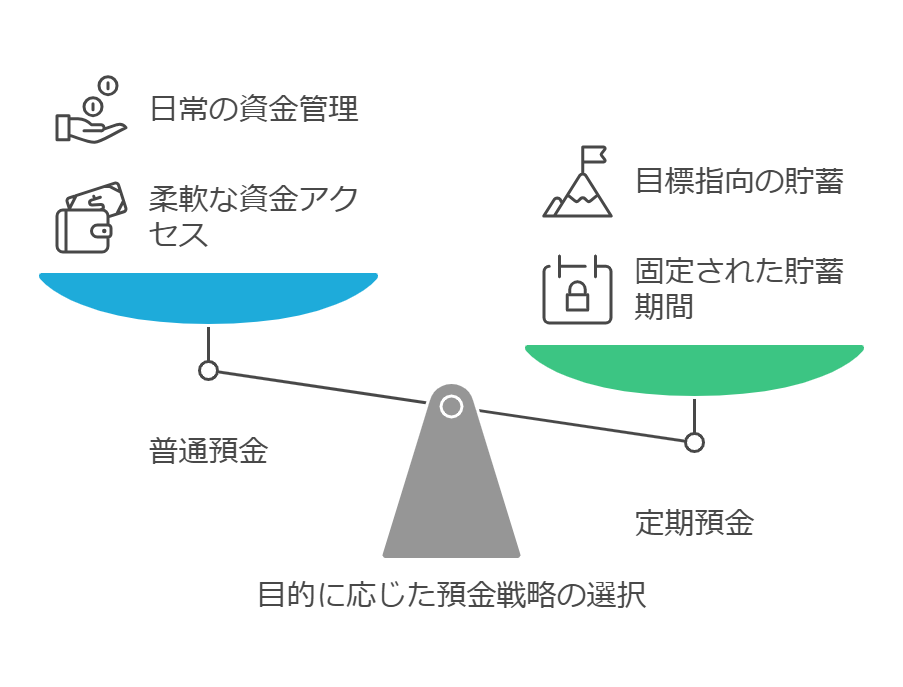

普通預金と定期預金の賢い使い分け方

普通預金と定期預金は、それぞれの特徴を理解して使い分けることが重要です。以下のポイントを参考にすると、無駄なく効果的に資金を管理できます。

普通預金が適しているケース

- 日常の生活費や急な出費に備えたい場合

- 給与の受け取りや公共料金の支払いなど、頻繁な取引がある場合

- 緊急時にすぐにお金が必要になる可能性がある場合

- クレジットカードや電子マネーとの連携に便利なため、キャッシュレス決済を多く利用する人に適しています。例えば、SuicaやPayPayなどのチャージ先として指定することで、利用時の残高不足を防ぎつつ、スムーズに決済ができます。

定期預金が適しているケース

- 車の購入や住宅の頭金など、特定の目的のために計画的に貯めたい場合

- お金を衝動的に使ってしまうのを防ぎたい場合

- 長期的に資産を増やしたい場合

- 子供の教育費や老後資金など、数年先の大きな出費に向けた準備として利用する場合

インフレリスクと資産運用の重要性

現在の日本では低金利が続いており、普通預金と定期預金の金利差があまり大きくない場合もあります。例えば、2023年8月のインフレ率が3.2%に対し、定期預金の金利が0.002%程度の場合、実質的にお金の価値は目減りしてしまう可能性があります。

そのため、貯金だけでなく、投資や他の資産運用も検討しながら、バランスの良い資金管理を行うことが重要です。具体的には、株式投資、投資信託、iDeCo(個人型確定拠出年金)、NISA(少額投資非課税制度)などが選択肢として挙げられます。これらの方法を活用することで、より効率的に資産を増やすことができます。

まとめ

普通預金と定期預金は、それぞれ異なる役割を持っています。普通預金は日常の資金管理に適しており、いつでも自由に出し入れできます。一方、定期預金は計画的な貯蓄や将来の目標に向けた資金準備に最適です。

目的に応じて、普通預金と定期預金を上手に使い分けることで、安心して貯蓄や資産管理ができるでしょう。加えて、インフレや金利の動向も意識しながら、より効果的な貯蓄・資産運用の計画を立てることが重要です。

コメント