はじめに

「投資って難しそう」「失敗して損をするのが怖い」と感じていませんか?でも、心配はいりません。投資初心者でも安心して始められる、シンプルで効果的な方法があるんです。そんな不安を感じる人におすすめなのが「ドルコスト平均法」です。この記事では、ドルコスト平均法の基本的な仕組みや、具体的な活用方法について世界一わかりやすく解説します。

ドルコスト平均法とは?

ドルコスト平均法とは、「毎回同じ金額を、決まったタイミングで投資する方法」です。株や投資信託などで活用できます。

例えば、毎月1,000円や5,000円、1万円など、自分に合った金額を投資すると、

- 株価が安いときは多くの株が買えます。そのため、平均購入価格が下がる効果が期待できます。

- 株価が高いときは少ない株しか買えません。

この方法なら、投資のタイミングに悩まず、買い時を間違えるリスクが減らせます。

ドルコスト平均法のやり方

日本では、多くの証券会社が「自動積立プラン」を用意しています。これは、毎月決まった金額を自動で投資してくれるので、忙しくても無理なく続けられます。

例えば、次のように投資が進んだとします。

- 1回目:1万円で2株購入(1株5,000円)

- 2回目:1万円で2.5株購入(1株4,000円)

- 3回目:1万円で3株購入(1株3,333円)

このように、株価が下がったときは多く、上がったときは少なめに買うので、結果的に購入価格が抑えられやすくなります。特に、教育資金や老後のための資産形成、マイホーム資金など、10年以上の長期的な計画に効果的です。

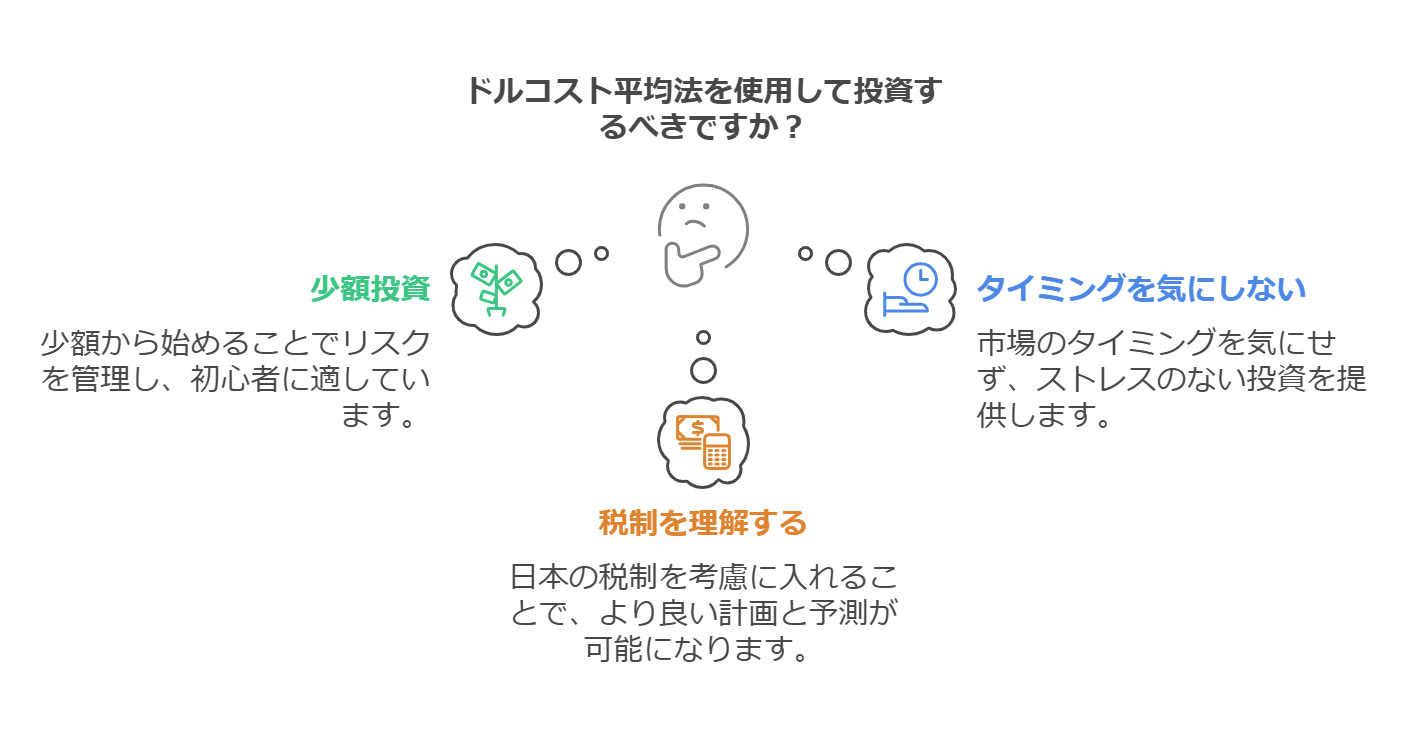

ドルコスト平均法のメリット

- 投資のタイミングに悩まない 株価の上下を考えずに、毎回同じ金額を投資するだけなので、迷わずに続けられます。

- リスクが分散できる 株価が高いときも安いときも同じように投資するので、「高値づかみ」を避けやすくなります。

- 少額から始められる 投資信託なら、100円からでも積み立てが可能なので、学生でも気軽に始められます。

- 気持ちが楽 株価の上がり下がりを気にせず、焦らずに続けられます。

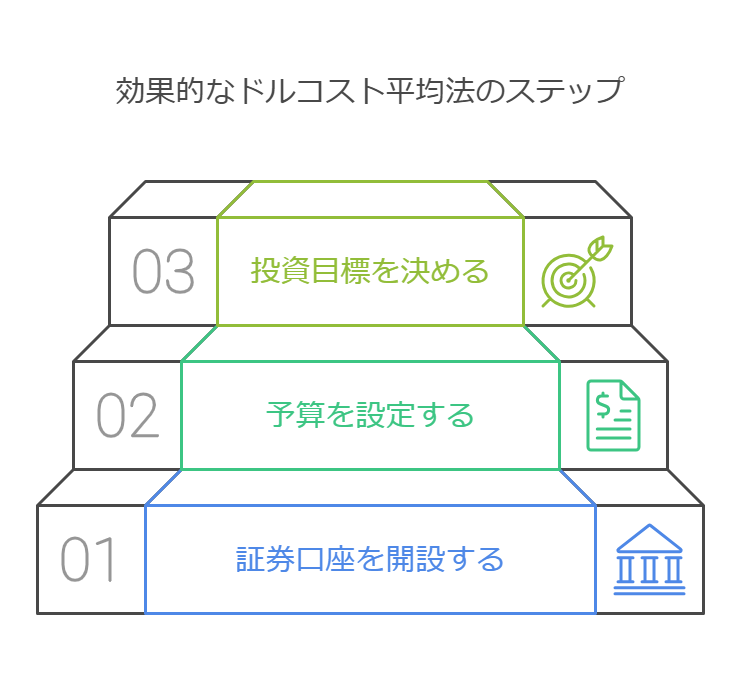

次に何をすべきか?

これで準備は整いました。次に何をすべきか?

- 証券口座を開設し、積立プランのある商品を探しましょう。

- 自分の予算に合った金額を設定し、無理のない積立を始めてみましょう。

- 投資の目標(教育資金、老後資金など)を決め、長期的な視点で継続することが大切です。

売るタイミングとリスク

- 損をするリスクもある 株価が下がり続けたり、投資した企業がうまくいかなくなったりすると、損をすることがあります。

- 売るタイミングが大切 積み立てを続けるだけでは利益は確定しません。「これくらいの利益が出たら売ろう」といった目標を決めておくと良いでしょう。例えば、利益が10%~20%になったら売却を検討するのも一つの目安です。また、長期投資を意識するなら30%~50%を目標にするという選択肢もあります。具体的な基準を設けることで、判断がしやすくなります。

日本の投資に関する税金

投資で利益が出た場合、日本では税金がかかるので注意が必要です。税金は通常、証券会社が自動的に引いてくれる「源泉徴収」(あらかじめ税金が差し引かれる仕組み)として扱われ、売却時や配当金受け取り時に引かれることが多いため、特別な手続きをする必要はありません。ただし、確定申告が必要なケースもあります。例えば、年間の損益をまとめて相殺する場合や、複数の証券口座で利益が発生した場合は、確定申告が必要になることがあります。事前に確認しておくと安心です。

- 株の利益の税金

- 1年以上保有した場合:利益の20.315%が税金として引かれます。

- 1年未満の場合:他の収入と合算して税金がかかる「総合課税」が適用され、収入が多いほど税率が高くなります。

- 投資信託の税金 投資信託そのものには税金はかかりませんが、もらった分配金には税金がかかります。これも収入が多いと税率が上がります。

- NISA口座の活用 NISA口座を使うと、年間一定額までの利益に税金がかかりません。少額からの積立に向いているので、ドルコスト平均法と組み合わせると効果的です。

- 損をしたときの救済制度 投資で損をした場合、その損失を3年間繰り越して、その後の利益と相殺できます。これを利用すると、無駄な税金を払わずにすみます。

まとめ

まずは少額から始めると安心です。ドルコスト平均法は、初心者でも安心して始められる投資方法です。特に、投資のタイミングに悩みたくない人や、少額からコツコツ始めたい人におすすめです。日本の税制も理解しつつ、自分に合った投資計画を立ててみましょう。

コメント