50 30 20 ルールとは

家計管理に悩んでいる方にとって、シンプルで効果的な方法として注目されているのが「50 30 20 ルール」です。このルールを活用することで、無理なく貯蓄と支出のバランスを取ることができます。本記事では、50 30 20 ルールの基本から具体的な活用法まで詳しく解説します。

50 30 20 ルールの基本

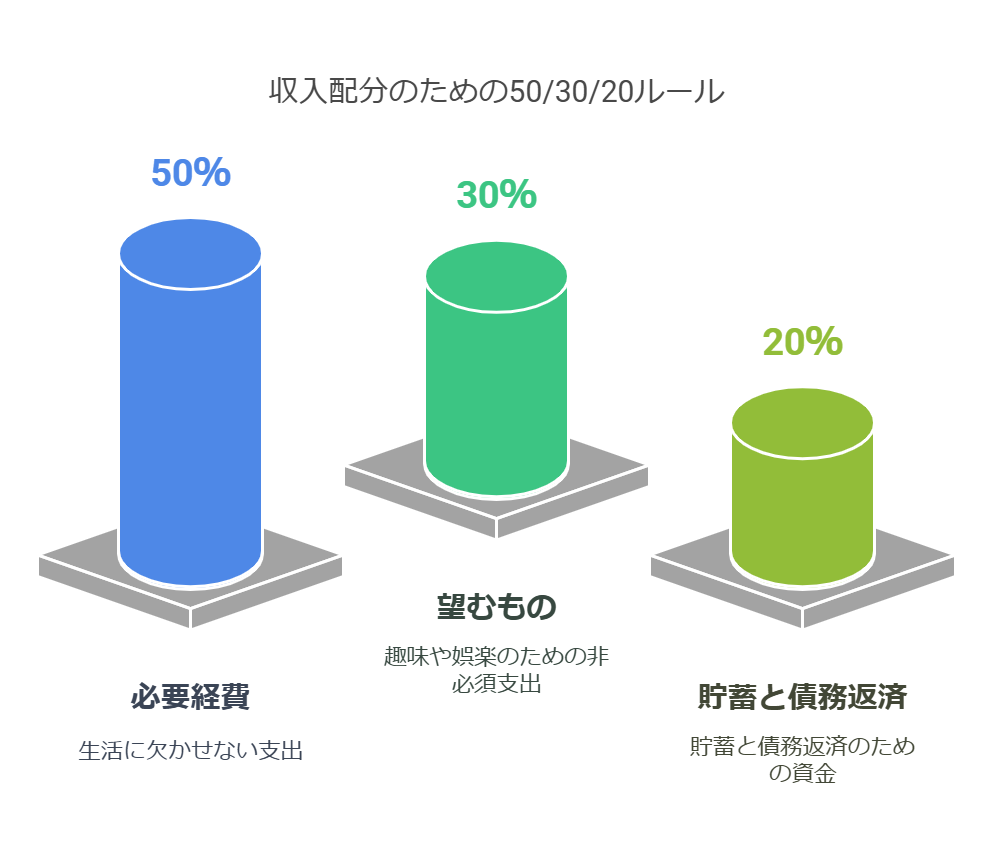

50 30 20 ルールは、税引き後の収入を以下の3つのカテゴリに分ける予算管理の方法です。

- 50% 必要経費:生活に欠かせない支出(家賃、食費、公共料金、保険料、交通費など)

- 30% 望むもの:趣味、娯楽、外食、旅行などの非必須支出

- 20% 貯蓄と債務返済:緊急資金、老後資金、住宅ローン、クレジットカードの返済など

このルールは、2005年にElizabeth Warren上院議員が著書『All Your Worth: The Ultimate Lifetime Money Plan』で紹介したことで広まりました。支出と貯蓄のバランスをシンプルに整えられるため、家計管理の経験が少ない人でも取り入れやすい点が魅力です。また、貯蓄を確保しつつ、生活の楽しみも取り入れられるため、無理なく続けやすいのが特徴です。

50 30 20 ルールの具体例

例えば、月収が30万円の場合は次のように割り振ると良いでしょう。

- 必要経費:15万円

- 望むもの:9万円

- 貯蓄と債務返済:6万円

また、月収40万円の場合は以下のようになります。

- 必要経費:20万円

- 望むもの:12万円

- 貯蓄と債務返済:8万円

収入がさらに増えた場合の例として、月収50万円の場合には次の配分が理想的です。

- 必要経費:25万円

- 望むもの:15万円

- 貯蓄と債務返済:10万円

このように、収入に応じてシンプルに振り分けるだけで、理想的な家計バランスを保つことができます。

50 30 20 ルールのメリット

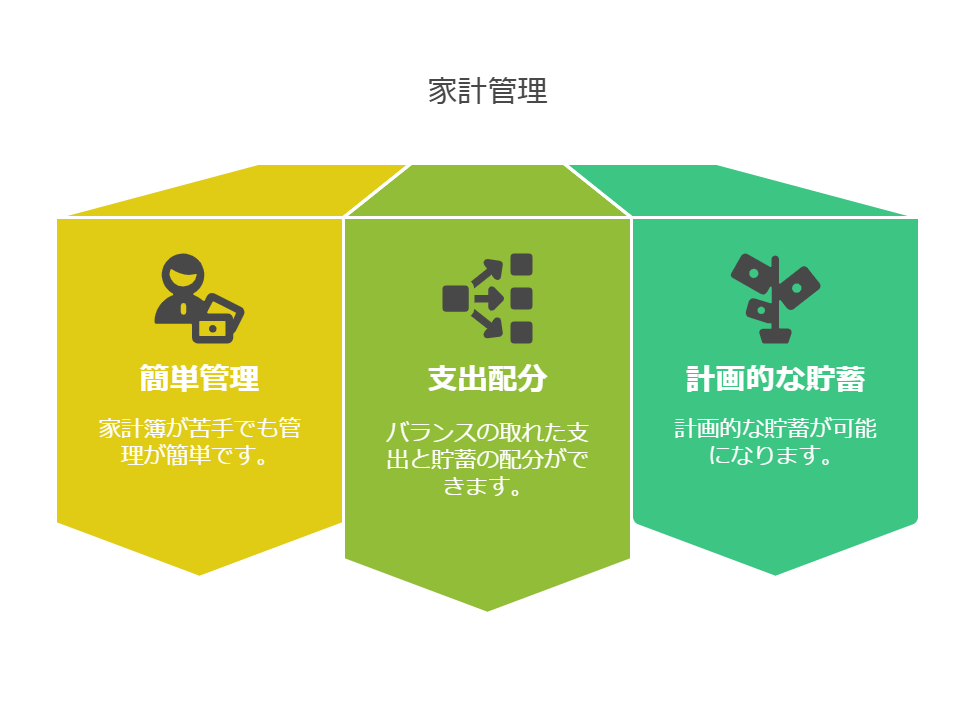

このルールの最大のメリットは、シンプルで誰にでも実践しやすい点です。以下のメリットがあります。

- 家計簿が苦手でも管理が簡単

- バランスの取れた支出と貯蓄の配分ができる

- 計画的な貯蓄が可能になる

さらに、家計管理アプリやオンラインバンキングの自動引き落とし機能を活用することで、毎月の支出管理がさらにスムーズになります。例えば、「マネーフォワード ME」や「Zaim」などのアプリは、銀行口座やクレジットカードと連携して自動的に支出を記録してくれるため、手間がかかりません。自動化することで、意識せずともルール通りに管理できるのが大きな強みです。

50 30 20 ルールの注意点

50 30 20 ルールは万能ではなく、収入や生活状況に応じて調整が必要な場合があります。特に以下の点には注意が必要です。

- 都市部では家賃などの生活費が高く、50%の枠では足りない可能性がある

- 収入が少ない場合、貯蓄を20%確保するのが難しいこともある

- 家族が多い場合は、必要経費が自然と増えてしまう

このような場合は、貯蓄率を10%や5%に調整するなど、無理のない範囲で取り組むと良いでしょう。また、子供の教育費がかかる時期や、臨時の医療費が発生した場合などは、一時的に「貯蓄と債務返済」の枠を減らして「必要経費」を増やすなどの調整が重要です。例えば、緊急の医療費や教育費が発生した場合は、貯蓄を5〜10%に抑え、「必要経費」を60〜70%に引き上げることで柔軟に対応できます。

50 30 20 ルールの活用ポイント

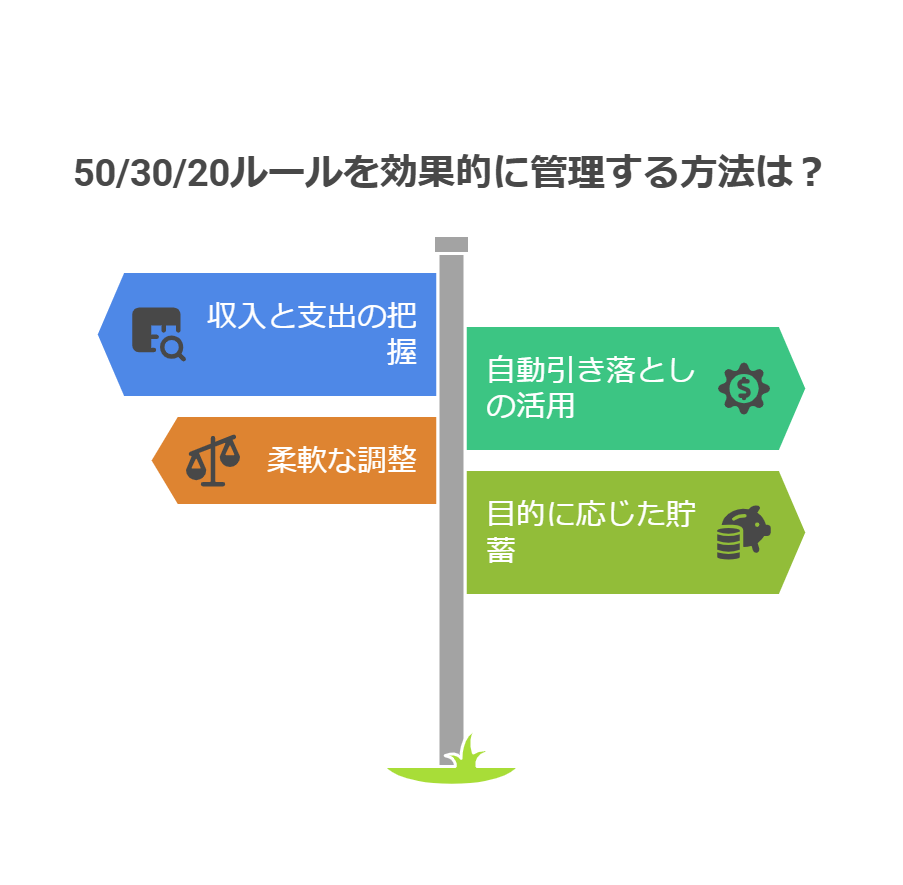

50 30 20 ルールを効果的に活用するためには、以下のポイントを意識すると良いでしょう。

- 収入と支出の正確な把握 家計管理を始める際は、まず自分の収入と支出の詳細を確認することが重要です。特に固定費がどれくらいかかっているのか把握すると、50%の枠内に収めるための調整がしやすくなります。収入の変動がある方は、最低収入に合わせて必要経費の枠を決めると安定感が増します。

- 自動引き落としの活用 貯蓄やローン返済は、自動引き落としを設定しておくと、意識しなくてもルール通りに進められます。毎月の振り分けが手間になる場合には、振込スケジュールを活用し、自動で振り分ける仕組みを作るのも良い方法です。

- 柔軟な調整 例えば、旅行のために「望むもの」の枠を増やす代わりに、「必要経費」を見直すなど、状況に応じて柔軟に配分を調整するのも効果的です。貯蓄が一定額に達した場合には、「望むもの」の枠を広げるなど、柔軟なルール調整が成功の鍵です。

- 目的に応じた貯蓄の工夫 20%の貯蓄の中でも、目的ごとに口座を分けると管理がしやすくなります。例えば、「緊急資金用」「旅行用」「教育資金用」など、目標ごとに分けることで、モチベーションが高まります。

まとめ

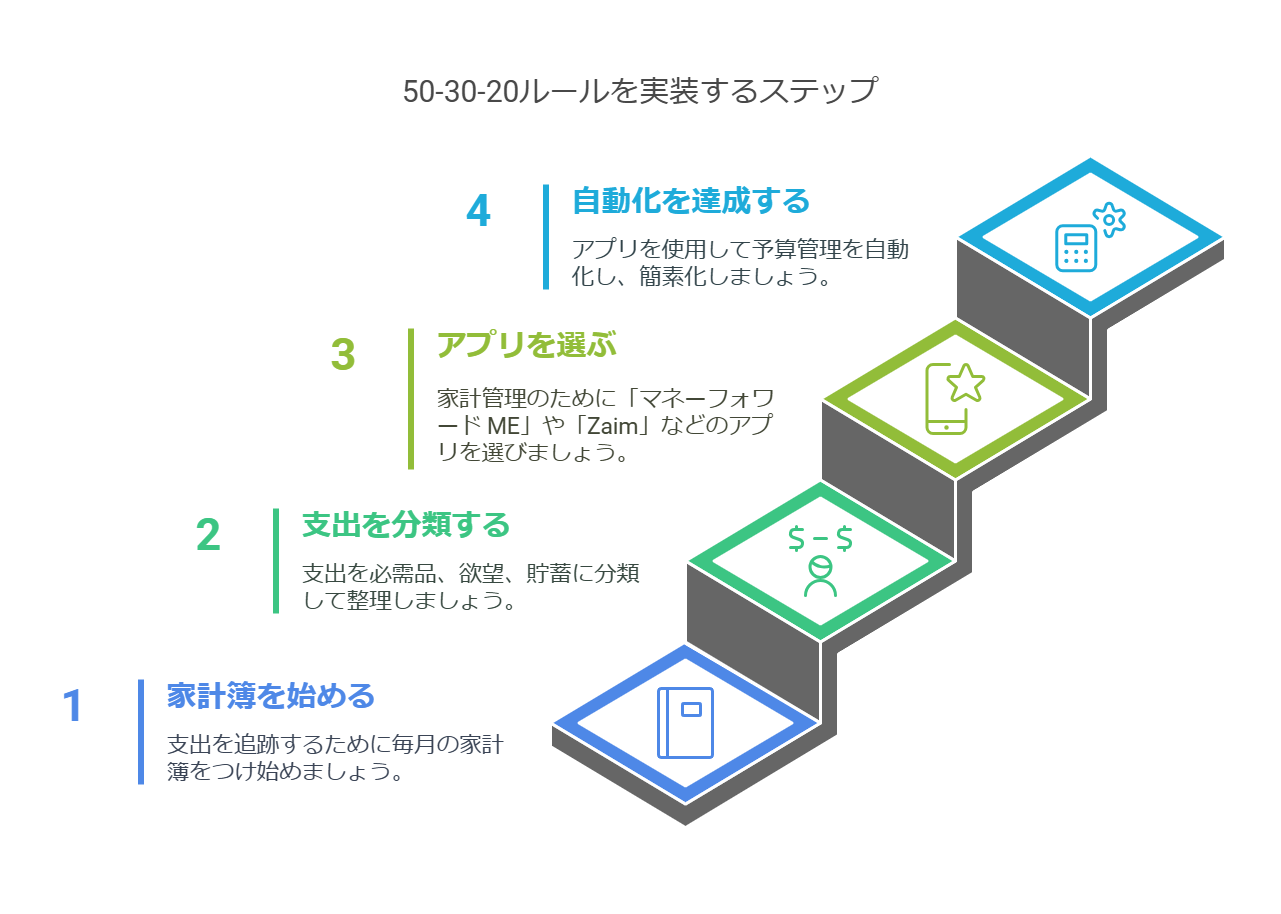

50 30 20 ルールは、収入と支出のバランスを取るための優れた方法です。シンプルで実践しやすく、多くの人にとって無理なく貯蓄を増やせる手段として活用できます。例えば、最初の一歩として「毎月の家計簿をつけ、支出を3つのカテゴリに分類してみる」ことから始めると良いでしょう。さらに、家計管理アプリの「マネーフォワード ME」や「Zaim」を活用して自動化することで、よりスムーズに運用できます。自分の状況に合わせた調整をしつつ、無理のない範囲で取り組んでみましょう。

コメント