金融リテラシーという言葉を聞いたことがありますか? たとえば、給料を計画的に貯めたり、スマホ代やサブスクの支払いを管理したりする知識がこれにあたります。これらのスキルがないと、気づかないうちに無駄遣いが増え、貯金ができなかったり、急な出費に対応できなくなったりするリスクがあります。こうしたお金の知識は、将来のためにとても役立つので、学生のうちから身につけておくと安心です。

金融リテラシーとは?

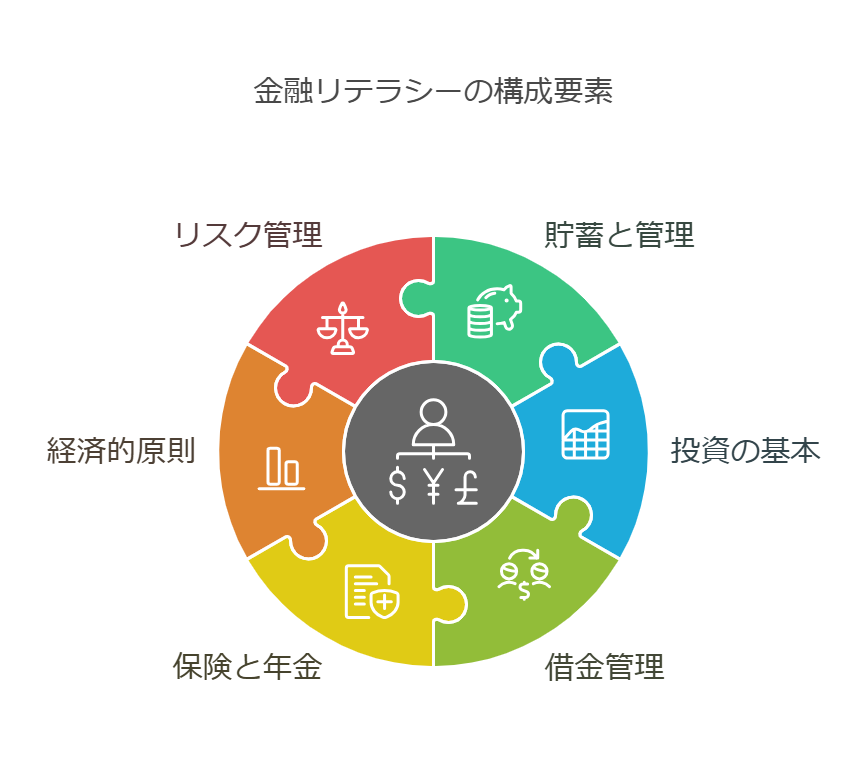

金融リテラシーとは、お金に関する正しい知識を持ち、上手にお金を管理する能力のことです。具体的には、次のようなことが含まれます。

- お金の管理や貯金の方法

- 投資や資産運用の基本

- 借金の返し方

- 保険や年金の仕組み

- インフレ(物価が上がること)や複利(利息が増えていく仕組み)に関する知識

- いろいろな資産の持ち方やリスクの管理

これらの知識を身につけることで、無駄遣いを防ぎ、将来のお金のトラブルも回避できます。

日本の金融リテラシーの現状と課題

日本では、金融リテラシーがあまり高くないのが問題になっています。2022年の調査では、日本人の金融リテラシーの正答率は55.7%で、2019年の56.6%から少し下がっていました。つまり、知識が足りない人が多いのです。

この知識不足は、さまざまな問題につながるリスクがあります。たとえば、クレジットカードの「リボ払い」を無計画に利用し、気づかないうちに返済額が膨らんでしまうケースがあります。毎月の支払いが少なく感じても、実際には高額な利息が発生し、借金が膨らんでしまう危険があるのです。さらに、投資詐欺に巻き込まれたり、老後資金が不足するなど、深刻な問題を引き起こす可能性もあります。

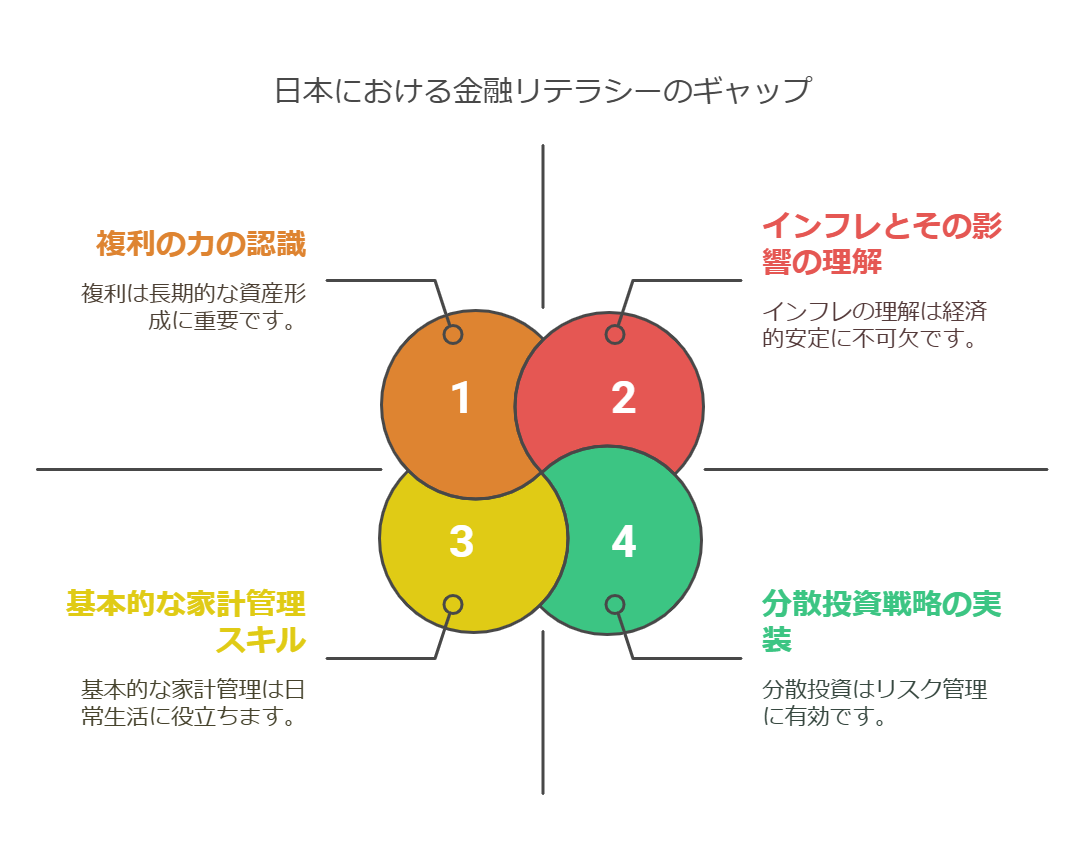

特に次の知識が不足していると言われています。

- インフレ(物価の上がり方)の理解

- 複利の仕組みの理解

- 分散投資(リスクを減らすためにいろいろなものに投資する方法)

- 家計の管理や将来設計の計画

これらを学ぶことが、日本人の金融リテラシーを高めるために重要です。

金融リテラシーが高い人の特徴

金融リテラシーが高い人には、いくつかの共通点があります。これらの特徴は、お金に関する知識を得る機会の多さや、計画的にお金を使う意識の高さと関連しています。

- 教育を受けた年数が長い:学校で多くの知識を学んでいる人ほど、お金の知識も高い傾向があります。

- 収入が高い:収入が多い人ほど、金融知識も深い人が多いです。

- 年齢が30〜50代:この世代が最も金融リテラシーが高いとされています。若い人や高齢者はやや低めです。

- 金融関係の仕事に就いている:金融業界や保険業界にいる人は、仕事でお金の知識を学ぶ機会が多いため、リテラシーが高い傾向があります。

- 将来をしっかり考えている:将来のためにしっかり貯金や投資を考える人ほど、知識が豊富です。

これらの特徴が金融リテラシーの向上に役立つ理由は、教育を多く受けた人は学校で経済や金融について学ぶ機会が増え、理解が深まるためです。また、収入が高い人は投資や資産運用の機会が多いため、自然と知識が豊かになります。将来を意識している人は、計画的にお金を管理する意識が強く、情報収集に積極的なため、結果的に金融リテラシーが向上するのです。

金融リテラシーを上げるためにできること

金融リテラシーは、意識して学べばしっかり身につけることができます。例えば、1日30分の学習を週3回ほど行うだけでも、3か月ほどで基本的な知識が身につきます。ここで言う「基本的な知識」とは、クレジットカードの仕組みや利息の計算方法、貯金の計画の立て方、日常的な支出の見直しといった身近なお金の管理に関する知識です。次の方法が効果的です。

インターネットを活用する

金融庁や銀行の公式サイトには役立つ情報が豊富に掲載されています。動画や記事を活用することで、楽しみながら学べます。

ワークショップやセミナーに参加する

地域のコミュニティや銀行では、お金の知識を教えてくれるワークショップやセミナーが開かれています。実際の事例やアドバイスが聞けるので、とても参考になります。興味があるテーマのセミナーに参加するのがおすすめです。

本や記事を読む

初心者向けから専門的なものまでたくさんの金融リテラシー本があります。まずは入門書を読んでみると、基本をしっかり理解できます。

おすすめの本例:

- 『お金の教科書』

- 『ゼロから始める資産形成』

- 『投資の基本がわかる本』

アプリを使って予算管理をする

予算管理アプリを活用すると、収入や支出を手軽に管理できます。無駄遣いを防ぐのに効果的です。

人気のアプリ:

- MoneyForward ME

- Zaim

- 楽天マネーサポート

お金のプロに相談する

お金の専門家である「金融アドバイザー」に相談すると、自分に合った貯金や投資のアドバイスがもらえます。特に、NISAやiDeCoなどの投資制度を活用したいときには、専門家の意見が役立ちます。

まとめ

日本では、金融リテラシーの知識が不足しているため、早いうちから学ぶことが大切です。まずは、気になる金融関連のニュースを読むことや、予算管理アプリをダウンロードして家計の見直しから始めるのがおすすめです。しっかりとした知識を身につけることで、自分のお金を上手に管理し、将来の安定につなげることができます。

コメント